تحركات مكثفة تشهدها الساحة السياسية والاقتصادية العالمية في منتصف شهر يونيو من عام 2026، حيث تتجه أنظار المحللين وصناع القرار نحو الممرات المائية الإستراتيجية التي تتحكم في تدفقات الطاقة الدولية. فرغم الإعلانات المتكررة عن التوصل إلى تفاهمات سياسية، لا يزال الواقع الميداني على الأرض يعكس حالة ملحوظة من الحذر والترقب والغموض. لم تعد الحلول الدبلوماسية وحدها كافية لإعادة الثقة الفورية إلى قطاع الشحن البحري، بل بات ملاك السفن يطالبون بضمانات أمنية ملموسة قبل المخاطرة بأساطيلهم التجارية. يتجلى هذا المشهد المعقد بوضوح عند رصد حركة العبور اليومية عبر مضيق هرمز، الممر المائي الأبرز لتدفقات النفط والغاز في العالم؛ حيث أظهرت أحدث البيانات الملاحية المسجلة يوم 15 يونيو أن الاتفاق المؤقت بين واشنطن وطهران لم ينجح حتى الآن في استعادة حركة الملاحة الطبيعية والمنتظمة، مما يترك أسواق الطاقة وسلاسل الإمداد العالمية في حالة من التوجس الدائم والمستمر.

واقع الحركة الملاحية الحالية وتباين التقديرات الدولية

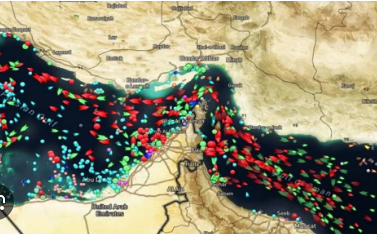

تكشف بيانات التتبع البحري الدقيقة عن فجوة واضحة بين التفاؤل السياسي الصادر من بعض العواصم وبين الواقع التشغيلي المحفوف بالمخاطر في منطقة الخليج العربي وخليج عُمان. فرغم ترويج بعض الأطراف لسرعة انفراج الأزمة، تظهر لغة الأرقام حقائق مختلفة تماماً تعبر عن توتر مكتوم.

رصد العبور الفعلي ومناورات التمويه البحرية

أفادت منصات الرصد المتخصصة بتسجيل 5 عمليات عبور مؤكدة فقط في منتصف هذا الشهر، حيث تحركت أغلب هذه السفن من الاتجاه الغربي للمضيق نحو الشرق. ولم تكن هذه الحركة تجارية بالكامل، بل شملت قطاعاً تجارياً محدوداً ومثيراً للجدل:

- سفن أسطول الظل: تنفيذ عمليتي عبور لناقلات تنتمي لأسطول الظل، محملة بمنتجات نفطية ثقيلة وشحنات من الصلب.

- القطع العسكرية الإقليمية: رصد سفينة إنزال تابعة للقوات البحرية الإيرانية تمر عبر المسار الإيراني المعتاد.

- المسارات المظلمة: لجوء عدد كبير من السفن والناقلات المتمركزة في المنطقة إلى إغلاق أنظمة التعريف الآلي بالكامل، في محاولة صريحة للتخفي والتمويه لتفادي أي استهداف محتمل، مما يعيق الشفافية الملاحية.

فجوة التقديرات بين واشنطن والحلفاء الأوروبيين

يتزامن هذا البطء مع انقسام واضح في التقييم الأمني والسياسي بين الولايات المتحدة وحلفائها؛ إذ يندفع الجانب الأمريكي نحو إعلان الفتح الكامل السريع وتفعيل بند الإعفاء من الرسوم الملاحية لمدة 60 يوماً. في المقابل، يبدي القادة الأوروبيون على هامش اجتماعاتهم الدولية تحفظاً شديداً، مؤكدين أن العودة الآمنة تتطلب ترتيبات لوجستية معقدة تشمل تطهير المياه من الألغام البحرية، وتسيير دوريات حراسة دولية منسقة، وإيجاد تفويض أممي واضح يضمن عدم تجدد الأعمال العدائية.

شركات الشحن ومؤشر الناقلات الفارغة في أسواق النفط

تدرك كبرى البنوك الاستثمارية في وول ستريت أن المقياس الحقيقي لاستعادة استقرار الاقتصاد العالمي لا يكمن فقط في رصد كميات النفط الخارجة، بل في مراقبة حركة أساطيل النقل العائدة. يمثل تدفق الناقلات وسفن الحاويات الفارغة نحو موانئ التحميل في الخليج العربي الترمومتر الأدق لقياس مستوى الثقة الأمني لدى شركات التأمين وملاك السفن.

تتحرك حالياً أكثر من 300 ناقلة فارغة في مياه خليج عُمان، مفضلة الانتظار والتريث بدلاً من الدخول إلى مناطق التوتر دون ضمانات صارمة. ومع ذلك، تشير تقديرات خبراء الطاقة إلى إمكانية حدوث انفراجة تدريجية خلال الأسابيع المقبلة، حيث من المتوقع أن ترتفع معدلات السفن الداخلة من 15 سفينة يومياً إلى قرابة 40 سفينة مع نهاية الشهر الأول من تطبيق الاتفاق الأمني، على أن تشكل ناقلات النفط والغاز النسبة الأكبر من هذا العبور.

هذه التوقعات المتفائلة دفعت مؤسسات مالية كبرى مثل “غولدمان ساكس” و”مورغان ستانلي” إلى مراجعة تقديراتها لأسعار الطاقة، حيث تشير التوقعات الجديدة إلى احتمالية تراجع أسعار خام برنت المؤرخ لتبلغ مستوى 80 دولاراً للبرميل خلال الربع الأخير من العام الحالي، مقارنة بالتوقعات السابقة التي كانت تضع السعر في حدود 90 إلى 100 دولار للبرميل.

استنفار قطاع الغاز القطري لإعادة بناء طاقة التصدير

على الجانب الإقليمي، تسابق دولة قطر الزمن للاستفادة القصوى من أي بادرة فتح آمن للممرات المائية، حيث وضعت شركة “قطر للطاقة” خطة إستراتيجية تشغيلية تهدف إلى استعادة مكانتها كأبرز الموردين العالميين للغاز الطبيعي المسال عبر منشأة “رأس لفان” الصناعية الضخمة.

جدول: المراحل الزمنية المتوقعة لتعافي إنتاج وتصدير الغاز القطري

| المرحلة التشغيلية | المدة الزمنية بعد الفتح الآمن | نسبة طاقة التصدير المستهدفة | الإجراءات الفنية المتخذة |

| المرحلة الأولى | شهر واحد | 50% من الطاقة الإجمالية | اختبار سلامة المعدات والخطوط، وتشغيل الوحدات بطاقات منخفضة احترازياً. |

| المرحلة الثانية | شهرين | 80% من الطاقة الإجمالية | صيانة شاملة للمنشآت الرئيسية، وزيادة وتيرة تحميل الشحنات للمشترين في آسيا وأوروبا. |

| المرحلة الثالثة | عدة سنوات | 100% (التعافي الكامل) | إعادة بناء خطين إنتاجيين رئيسيين تعرضا لأضرار جسيمة جراء ضربات صاروخية في شهر مارس الماضي. |

التداعيات الاقتصادية العميقة على أسواق القارة الآسيوية

رغم حالة الانتعاش المالي المؤقتة التي شهدتها البورصات والأسهم في كوريّا الجنوبية واليابان والهند فور الإعلان عن التهدئة السياسية، إلا أن الندوب الاقتصادية التي خلفتها أسابيع الحرب المستمرة في غرب آسيا تغلغلت عميقاً في قطاعات الصناعة والاستهلاك داخل القارة.

تأتي الصين في مقدمة الدول المتضررة؛ حيث كشفت البيانات الرسمية عن تراجع إنتاج مصافي تكرير النفط الصينية في شهر مايو بنسبة بلغت 9.1% على أساس سنوي، مسجلة أدنى مستويات تشغيل لها منذ أواخر عام 2021 نتيجة النقص الحاد وانقطاع الشحنات القادمة من الخليج العربي. ولم تتوقف الأزمة عند قطاع الطاقة فحسب، بل امتدت لتظهر انكماشاً واضحاً في مبيعات التجزئة الصينية على أساس شهري لأول مرة منذ فترة إعادة فتح الاقتصاد، ترافقاً مع استمرار التراجع الهيكلي في أسواق العقارات والمنازل الجديدة.

وفي دول آسيوية أخرى مثل الفلبين والهند، تتوقع الأوساط الاقتصادية والزراعية استمرار أزمة نقص الأسمدة والارتفاع الكبير في أسعار الوقود المحلية لفترات تتراوح بين ثلاثة أشهر وعام كامل، نظراً لبطء تعافي سلاسل الإمداد اللوجستية وتأخر وصول الشحنات البحرية المتعاقد عليها سابقاً.

في النهاية

تثبت أزمة الممرات المائية الحالية أن التوقيع على الاتفاقيات السياسية يمثل خطوة أولى فقط، بينما تظل العودة الحقيقية لحركة التجارة العالمية رهناً باستعادة الثقة الميدانية والتأمين الفعلي للمسارات البحرية. إن بقاء مئات السفن في حالة ترقب يعكس وعي الشركات بالمخاطر التشغيلية المعقدة التي لا تلغيها التصريحات السياسية المتفائلة.

هل تعتقد أن تسوية التعاملات التجارية بالعملات المحلية بين بعض الدول الآسيوية والإقليمية يمكن أن يسهم مستقبلاً في تخفيف حدة الصدمات الاقتصادية الناجمة عن الأزمات الجيوسياسية؟